Ano XXVII - 12 de julho de 2026

Esqueceu sua senha?

Experimente por 7 dias sem compromisso!

Conheça as vantagens:

• Conteúdo exclusivo e atualizado

• Acesso único para Pessoa Física

• Acesso multi-usuários para Pessoa Jurídica

• Acesso especial para professores e estudantes universitários

Conheça nossa política de privacidade

Conheça a licença para o usuário

MNI 02-03-09 - Crédito Rural

MNI - MANUAL ALTERNATIVO DE NORMAS E INSTRUÇÕES - ELABORADO PELO COSIFE

NORMAS OPERACIONAIS DE INSTITUIÇÕES FINANCEIRAS E ASSEMELHADAS - 2

EMPRÉSTIMOS E FINANCIAMENTOS DIVERSOS - 3

CRÉDITO RURAL - Sistema Nacional de Crédito Rural (SNCR) - 9

MNI 02-03-09

- INTRODUÇÃO -

INFORMAÇÕES DO BACEN

- Definições

- Fonte dos Recursos Financeiros e Beneficiários

- Finalidade do Crédito

- PRONAF - Programa Nacional de Fortalecimento da Agricultura Familiar

- Sistema de Operações do Crédito Rural e do Proagro (SICOR)

- Sistema de Exigibilidades do Crédito Rural (SISEX)

- PROAGRO - Programa de Garantia da Atividade Agropecuária

- SNCR - SISTEMA NACIONAL DE CRÉDITO RURAL

- MCR - Manual de Crédito Rural

- BACEN - Crédito Rural - Perguntas e Respostas (FAQ)

- INCRA - Instituto Nacional de Colonização e Reforma Agrárias

- Fontes de Recursos para o Financiamento Rural

- MTVM - Manual de Títulos e Valores Mobiliários

- Títulos de Crédito Rural

- Certificados de Depósitos Interfinanceiros

- Regras Específicas a Algumas Instituições

INFORMAÇÕES COMPLEMENTARES

- COSIF 1.30 - Cooperativas de Crédito - Informações Operacionais e Tributárias

- Banco Central do Brasil - BACEN - BCB - SISORF 01-02 - SNCC - Constituição de instituições

- Ministério da Fazenda - Crédito Rural

- Atuação SPE - Secretaria de Política Econômica

- Política Agrícola e Meio Ambiente

- Ministério da Agricultura, Pecuária e Abastecimento

-

Legislação por Assunto ou Tema

=

Alimentação Animal || Agrotóxicos || Avaliação de inovações tecnológicas na fabricação de produtos de origem animal || Bebidas || Boas Práticas e Bem-estar Animal || Certificação Sanitária Nacional || Controle de Patógenos (Listeria monocytogenes, Escherichia coli e Salmonella) || Controle de Resíduos e Contaminantes || Estação Quarentenária || Febre Aftosa || Fertilizantes || Instruções para Importação || Lei da Biodiversidade || Legislação Suídeos || Material Genético || Orgânicos || Produção Integrada || Produtos Veterinários || Programa de Gestão e Desempenho || Proteção de Cultivar || Qualidade Vegetal || Rastreabilidade Animal || Registro Genealógico || Registro de Estabelecimentos || Registro de Produtos - Rotulagem || Sementes e Mudas || Sisbi || Tecnologia Agropecuária || Trânsito Animal Nacional || Trânsito Animal Internacional - SNCC - Sistema Nacional de Crédito Cooperativo - Lei Complementar 130/2009

- MCR - Manual de Crédito Rural

A constante alteração de endereços de sites, iniciada no Governo Bolsonaro, mediante Decreto, inclusive no site GOV-BR,. parece ter como principal intuito dificultar o ACESSO À INFORMAÇÃO. Neste caso, as páginas antigas deveriam ser preservadas com o link (endereçamento) para a nova página em que foi colocada a informação sobre o mesmo tema, tal como é feito neste COSIFE. Mas, isto não foi feito na maior parte dos sites do Governo Federal.

LEGISLAÇÃO E NORMAS REGULAMENTARES

- Lei 5.764/1971 - Define a Política Nacional de Cooperativismo, institui o regime jurídico das sociedades cooperativas, e dá outras providências.

- Lei Complementar 130/2009 - Dispõe sobre o Sistema Nacional de Crédito Cooperativo

- Resolução CMN 4.434/2015 - REVOGADA a partir de 01/01/2026 pela Resolução CMN 5.259/2025

- Resolução CMN 4.970/2021 - Disciplina os processos de autorização relacionados ao funcionamento das seguintes instituições: I - agências de fomento; II - associações de poupança e empréstimo; III - bancos comerciais; IV - bancos de câmbio; V - bancos de desenvolvimento; VI - bancos de investimento; VII - bancos múltiplos; VIII - companhias hipotecárias; IX - cooperativas de crédito; X - sociedades de arrendamento mercantil; XI - corretoras de câmbio; XII - corretoras de títulos e valores mobiliários; XIII - sociedades de crédito direto; XIV - crédito, financiamento e investimento; XV - crédito imobiliário; XVI - crédito ao microempreendedor e à empresa de pequeno porte; XVII - sociedades distribuidoras de títulos e valores mobiliários; XVII - distribuidoras de títulos e valores mobiliários; XVIII - empréstimo entre pessoas; XIX - confederações de serviço.

- Resolução CMN 5.051/2022 - Dispõe sobre a organização e o funcionamento de cooperativas de crédito, considerando como cooperativas de crédito a cooperativa singular de crédito, a cooperativa central de crédito e a confederação de crédito constituída por cooperativas centrais de crédito.

- Resolução CMN 5.259/2025 - 23/10/2025 - Consolida os critérios gerais para a elaboração do Balancete Combinado do Sistema Cooperativo e das Demonstrações Combinadas do Sistema Cooperativo, a remessa e a divulgação das Demonstrações Combinadas do Sistema Cooperativo, considerando como sistema cooperativo o conjunto de instituições formado por cooperativas singulares de crédito, cooperativas centrais de crédito, confederações de crédito, confederações de serviço constituídas por cooperativas centrais de crédito e bancos cooperativos, bem como por outras entidades que atuam de forma coletiva e coordenada como se formassem entidade econômica única.

- Código Civil de 2002 - Sociedade Personificada - Sociedade Cooperativa

- Cooperativa de Crédito - Constituição e Operações

- Cooperativa Central de Crédito - Constituição e Operações

- Bancos Cooperativos - Constituição e Operações

- SISORF 05 - Cooperativas de Crédito

- Contabilização do FUNDO DE AVAL - Funcionamento e Contabilização

Por Américo G Parada Fº - Contador - Coordenador do COSIFE

1. INTRODUÇÃO

- Definições

- Fonte dos Recursos Financeiros e Beneficiários

- Finalidade de Crédito

- PRONAF - Programa Nacional de Fortalecimento da Agricultura Familiar

- Sistema de Operações do Crédito Rural e do Proagro (SICOR)

- Sistema de Exigibilidades do Crédito Rural (SISEX)

- PROAGRO - Programa de Garantia da Atividade Agropecuária

1.1. DEFINIÇÕES

Essas definições estão no site do BACEN.

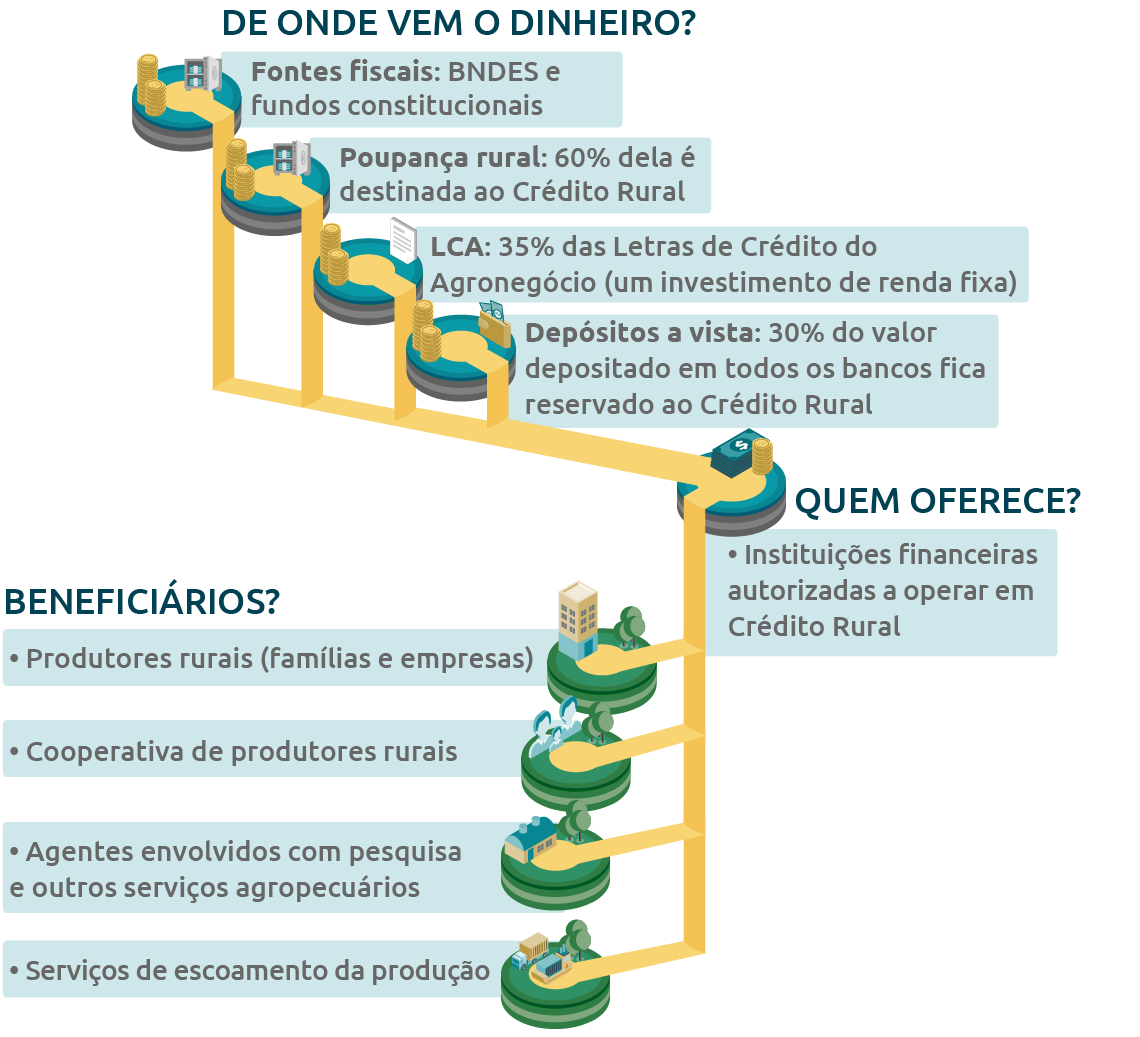

O crédito rural financia o custeio de despesas normais dos ciclos produtivos, investimento em bens ou serviços, comercialização e industrialização. Todos os anos, os bancos têm que destinar 30% dos depósitos à vista, 60% dos depósitos em poupança rural e 35% das captações com LCA para aplicar em operações de crédito rural. O Conselho Monetário Nacional (CMN) estabelece subdirecionamentos para cada segmento rural de acordo com o perfil do produtor.

Visa a aumentar a produtividade dos recursos à vista no setor e gerar renda na agricultura familiar.

O Banco Central (BC) é o órgão responsável por gerir o Sistema Nacional de Crédito Rural (SNCR), conjunto de instituições financeiras que concedem os financiamentos rurais. O SNCR visa o desenvolvimento agropecuário no país.

1.2. Fonte dos Recursos Financeiros e Beneficiários

Fonte: Banco Central do Brasil.

São quatro as finalidades de crédito que podem ser solicitadas (tanto por pessoas físicas quanto jurídicas):

Créditos de custeio – se destinam a cobrir despesas habituais dos ciclos produtivos, da compra de insumos à fase de colheita.

Créditos de investimento – são aplicados em bens ou serviços, cujos benefícios ocorrem nos períodos vindouros. Exemplo: a aquisição de trator.Créditos de comercialização – para viabilizar ao produtor rural ou às suas cooperativas os recursos necessários à comercialização de seus produtos no mercado.

Créditos de industrialização – para agregar valor à produção e gerar mais renda aos seus beneficiários (produtores individuais ou cooperativas).Fonte: Banco Central do Brasil

1.4. PRONAF - Programa Nacional de Fortalecimento da Agricultura Familiar

O empreendedor familiar rural é aquele que pratica atividades no meio rural, atendendo simultaneamente aos seguintes requisitos:

- não detenha área maior do que quatro módulos fiscais;

- utilize predominantemente mão de obra da própria família nas atividades econômicas do seu estabelecimento ou empreendimento;

- tenha percentual mínimo da renda familiar originada de atividades econômicas do seu estabelecimento ou empreendimento; e

- dirija seu estabelecimento ou empreendimento com sua família.

- Pescadores artesanais que explorem a atividade como autônomos, silvicultores que promovam o manejo sustentável de florestas nativas ou exóticas, quilombolas e indígenas também podem ser tomadores de crédito.

O Programa Nacional de Fortalecimento da Agricultura Familiar (Pronaf) é um dos projetos custeados pelo sistema de crédito rural. A iniciativa financia ações que gerem renda aos agricultores familiares e assentados da reforma agrária.

Os recursos do Pronaf podem ser disponibilizados de forma individual ou coletiva. As taxas efetivas de juros variam entre 2,5% ao ano (para o cultivo de arroz, feijão, mandioca, tomate, cebola, batata inglesa e trigo, entre outros) a 5,5% ao ano (para a aquisição de animais destinados a recria e engorda e outras culturas e criações).

Fonte: Banco Central do Brasil

1.5. Sistema de Operações do Crédito Rural e do Proagro (SICOR)

Veja o Documento 5-A do MCR - Manual de Crédito Rural.

A partir de 01/01/2013, as informações relativas a todas as operações de Crédito Rural e aos enquadramentos no Programa de Garantia da Atividade Agropecuária (Proagro) devem ser cadastradas no Sistema de Operações do Crédito Rural e do Proagro (Sicor), em conformidade com os campos, numerados de 1 a 71, relacionados no Documento 5-A e demais normas constantes do Manual de Crédito Rural (MCR) e regulamentação aplicável.

Fonte: Banco Central do Brasil

1.6. Sistema de Exigibilidades do Crédito Rural (SISEX)

Veja o tutorial do SISEX-WEB.

Fonte: Banco Central do Brasil

1.7. PROAGRO - Programa de Garantia da Atividade Agropecuária

O Programa de Garantia da Atividade Agropecuária (Proagro) é um programa do governo federal que garante o pagamento de financiamentos rurais de custeio agrícola quando a lavoura amparada tiver sua receita reduzida por causa de eventos climáticos ou pragas e doenças sem controle.

O Proagro tem como foco principalmente os pequenos e os médios produtores, embora esteja aberto a todos dentro do limite de cobertura estabelecido na regulamentação. É administrado pelo Banco Central, regulamentado pelo CMN e os agentes são as Instituições Financeiras (bancos e cooperativas).

Fonte: Banco Central do Brasil

2. SNCR - SISTEMA NACIONAL DE CRÉDITO RURAL

2.1. MCR - MANUAL DE CRÉDITO RURAL

No MCR - Manual de Crédito Rural expedido pelo Banco Central do Brasil estão consolidadas as regras relativas às operações regulamentadas.

2.2. BACEN -PERGUNTAS FREQUENTES SOBRE CRÉDITO RURAL

Na página sobre CREDITO RURAL existente em novo endereço no site do BACEN - Banco Central do Brasil estão as Perguntas e Respostas (FAQ) mais frequentes sobre Crédito Rural.

No site do BACEN, seus dirigentes respondem à pergunta: O que é Cooperativa de Crédito? Mentem = FAKE NEWS. Respondem: "A associação em cooperativa pode ser alternativa para obtenção de crédito personalizado. O cooperativismo de crédito é supervisionado pelo Banco Central."

Na Lei 4.595/1964, lê-se:

- Art. 10. Compete privativamente ao Banco Central da República do Brasil:

- IX - Exercer a fiscalização das instituições financeiras e aplicar as penalidades previstas; (Renumerado pela Lei 7.730/1989)

Confira no endereço indicado: Esse inciso IX do artigo 10 da Lei 4.595/1964 não foi alterado desde 1964; foi alterado somente o número do inciso em 1989.

Veja as Perguntas e Respostas sobre o PRONAF - Programa Nacional de Fortalecimento da Agricultura Familiar. O endereço foi mais uma vez alterado (presume-se) para que seja dificultado o ACESSO À INFORMAÇÃO.

2.3. FUNÇÕES DO INCRA

- INCRA - Instituto Nacional de Colonização e Reforma Agrárias

- Perguntas e Respostas sobre Propriedade Rural

2.4. FONTES DE RECURSOS PARA O FINANCIAMENTO RURAL

Financiamento Agroindustrial

- MCR 13 - Programas com Recursos do BNDES - Procap e outros

- MCR-10 - Programa de Fortalecimento da Agricultura Familiar - PRONAF

Financiamento Rural - MCR 6 - Recursos

- Aplicações Livres - MCR 6-3 - Recursos Livres

- Aplicações Obrigatórias - MCR 6-2 - Recursos Obrigatórios

- Aplicações de Repasses e de Refinanciamento

3. MTVM - MANUAL DE TÍTULOS E VALORES MOBILIÁRIOS

- MTVM - Títulos de Crédito Rural

- MTVM - DIR - Depósito Interfinanceiro - Vinculado ao Crédito Rural

4. REGRAS ESPECÍFICAS A ALGUMAS INSTITUIÇÕES

4.1. CFI - Sociedades de Crédito, Financiamento e Investimentos

As sociedades de crédito, financiamento e investimento podem dirigir recursos provenientes de aceites cambiais para operações de crédito rural que são consideradas como de financiamento de bens e serviços e enquadradas no MNI 2-1-1. (Res 1092; Circ 1137 1,2)

4.2. Bancos de Desenvolvimento

Os bancos de desenvolvimento podem realizar operações de financiamento destinadas ao incremento da produção rural, excetuada a parte referente ao custeio, observado o disposto nos normativos do MNI 1-1-2, e de empréstimos destinadas a elaboração de projetos rurais, inclusive os que visem aumento da produtividade. (Res 394 Regulamento anexo (RA) art. 24 I f, II b).

4.3. Agências de Fomento - Antigos bancos de desenvolvimento estaduais

Ainda sobre a Produção Rural, além do BNDES, veja também a função das AGÊNCIAS DE FOMENTO que substituíram os antigos Bancos de Desenvolvimento Estaduais.

4.4. Cooperativas de Crédito Rural

Sobre suas Operações Ativas (concessão de empréstimos), as cooperativas de crédito devem adotar as regras estipuladas pelo BACEN, com muitas alterações, Vejamos:

(...)

Quer ver mais? Assine o Cosif Digital!

NOTA BIBLIOGRÁFICA

PARADA FILHO, Américo Garcia. "MNI 02-03-09 - Crédito Rural". COSIF Eletrônico - Portal de Contabilidade. São Paulo, 01/10/2002. CONTABILIDADE. Disponível em https://www.cosif.com.br/mostra.asp?arquivo=mni020309. Acessado domingo, 12 de julho de 2026.

Megale Mídia Interativa Ltda. CNPJ 02.184.104/0001-29.

©1999-2026 Cosif-e Digital. Todos os direitos reservados.