Ano XXVII - 27 de julho de 2026

Esqueceu sua senha?

Experimente por 7 dias sem compromisso!

Conheça as vantagens:

• Conteúdo exclusivo e atualizado

• Acesso único para Pessoa Física

• Acesso multi-usuários para Pessoa Jurídica

• Acesso especial para professores e estudantes universitários

Conheça nossa política de privacidade

Conheça a licença para o usuário

DUPLICATA DE FATURA

MTVM - MANUAL DE TÍTULOS E VALORES MOBILIÁRIOS

DUPLICATA DE FATURA (Revisada em 08/06/2024)

- TIPOS DE DUPLICATAS E SUAS FINALIDADES

- LEGISLAÇÃO E NORMAS - INCLUI DUPLICATA ELETRÔNICA (ESCRITURAL)

- DEFINIÇÕES E CARACTERÍSTICAS

- Fatura

- Duplicata Mercantil e Duplicata de Prestação de Serviços

- Triplicata

- CESSÃO DE DIREITOS CREDITÓRIOS

- Sem Coobrigação

- Com Coobrigação

- MODELO DE DUPLICATAS

- Mercantil e de Prestação de Serviços (Veja em Legislação e Normas)

- NOTA FISCAL, NOTA FISCAL FATURA E DUPLICATA

- DUPLICATA RURAL

- DUPLICATA DESCONTADA

- CRÉDITO ROTATIVO COM CAUÇÃO DE DUPLICATAS

- DUPLICATA FRIA = DUPLICATA SIMULADA (artigo 172 do Código Penal)

- DUPLICATA ELETRÔNICA (VIRTUAL = ESCRITURAL) - Lei 13.775/2018 - Registro de Duplicatas

- FACTORING E SECURITIZAÇÃO DE CRÉDITOS - Cessão de Duplicatas e outros Direitos Creditórios

Veja também: TEXTOS ELUCIDATIVOS

- Nota Fiscal - Nota Fiscal/Fatura - Duplicata - Fatura

- Substituição da Duplicata pelo Boleto Bancário

- Coobrigações e Riscos em Garantias Prestadas - Cessão de Direitos Creditórios com Coobrigação

- Duplicatas Descontadas

- Banco Central não Regulamentou a Duplicata Eletrônica

Por Américo G Parada Fº - Contador - Coordenador do COSIFE

Veja em Legislação e Normas os endereçamentos para DUPLICATA DE FATURA DE VENDA MERCANTIL e DUPLICATA DE FATURA DE PRESTAÇÃO DE SERVIÇOS.

Para os demais tipos enumerados a seguir, basta clicar nos respectivos endereçamentos (links).

- NOTA FISCAL, NOTA FISCAL FATURA E DUPLICATA

- DUPLICATA RURAL

- DUPLICATA DESCONTADA

- CRÉDITO ROTATIVO COM CAUÇÃO DE DUPLICATAS

- DUPLICATA FRIA = DUPLICATA SIMULADA (artigo 172 do Código Penal)

- DUPLICATA ELETRÔNICA (VIRTUAL = ESCRITURAL)

- FACTORING E SECURITIZAÇÃO DE CRÉDITOS - Cessão de Duplicatas e outros Direitos Creditórios

- LEGISLAÇÃO

- Lei 5.474/1968 - Dispõe sobre as Duplicatas - Livro de Registro de Duplicatas

- Lei 13.775/2018 - Registro de Duplicatas - Dispõe sobre a emissão de duplicata sob a forma escritural; altera a Lei 9.492/1997 que define a competência e regulamenta os serviços concernentes ao protesto de títulos e outros documentos de dívida. Vigora a partir de 20/04/2019

- Lei 12.767/2012 - Incluem-se entre os títulos sujeitos a protesto as certidões de dívida ativa da União, dos Estados, do Distrito Federal, dos Municípios e das respectivas autarquias e fundações públicas, segundo o artigo 25 da Lei 12.767/2012.

- Explicações complementares sobre DUPLICATA ELETRÔNICA (Escritural = Virtual).

- MTVM - SISTEMAS DE REGISTRO, LIQUIDAÇÃO OU CUSTÓDIA DE TÍTULOS

- MTVM - Sistemas de Registro e Liquidação de Títulos e Valores Mobiliários - Lei 10.214/2001

- Depósito Centralizado - Lei 12.810/2013 - artigos 22 a 29

- NORMAS DO BANCO CENTRAL DO BRASIL

- MNI 6-19 - Modelos de Duplicatas (modelos padronizados pela Resolução CMN 102/1968)

- MODELOS DE DUPLICATAS

- Modelo Duplicata Mercantil do Site do 1º Registro de Títulos e Documentos de Rio Claro

- Modelos do site do Tabelião de Protestos de Osasco - Tabelião Trench

3. DEFINIÇÕES E CARACTERÍSTICAS

Fatura é o documento emitido pelo comerciante ou prestador de serviços que contém a relação das mercadorias vendidas ou dos serviços prestados a determinado cliente ou freguês. Neste caso, por convenção, as autoridades fazendárias podem permitir a emissão de Notas Fiscais / Faturas. Quanto são emitidas diversos notas fiscais durante determinado mês ou período para venda de mercadorias ou serviços para um mesmo cliente ou freguês, a empresa pode emitir fatura contendo a relação das notas fiscais emitidas no período a que se refere o faturamento. Da Fatura, por decalque (cópia), é emitida a Duplicata Mercantil ou a Duplicata de Prestação de Serviços.

Veja mais informações em Nota Fiscal - Nota Fiscal/Fatura - Duplicata de Fatura

Duplicata Mercantil e a Duplicata de Prestação de Serviços - são títulos de crédito emitidos pelo valor total da fatura. Esses títulos podem ser utilizados para obtenção de crédito ou empréstimo em estabelecimentos bancários, que é conhecido como desconto de duplicatas. Ainda em estabelecimentos bancários, servem como caução em garantia de empréstimos e financiamentos rotativos (crédito rotativo). Podem usados também para venda ou cessão de direitos creditórios a empresas de Factoring (fomento comercial ou mercantil).

Triplicata - é o título emitido em substituição à duplicata extraviada ou perdida. O título deve ter essa denominação para diferenciação do original extraviado ou perdido.

Características Básicas da Duplicata - De conformidade com a Lei 5.474/1968, as duplicatas devem ter as seguintes características:

I - a denominação "duplicata", a data de sua emissão e o número de ordem;

II - o número da fatura;

III - a data certa do vencimento ou a declaração de ser a duplicata à vista;

IV - o nome e domicílio do vendedor e do comprador;

V - a importância a pagar, em algarismos e por extenso;

VI - a praça de pagamento;

VII - a cláusula à ordem;

VIII - a declaração do reconhecimento de sua exatidão e da obrigação de pagá-la, a ser assinada pelo comprador, como aceite, cambial;

IX - a assinatura do emitente.

4. CESSÃO DE DIREITOS CREDITÓRIOS

- Sem Coobrigação

- Com Coobrigação

4.1. SEM COOBRIGAÇÃO

As cessões de direitos creditórios SEM COOBRIGAÇÃO correspondem às vendas em definitivo de títulos e valores mobiliários.

A venda de Duplicatas de Fatura em definitivo é praticada normalmente pelas empresas comerciais e industriais tendo como compradoras as empresas de factoring - fomento mercantil ou comercial. Quando as credoras de Duplicatas de Faturas as vendem aos bancos, a operação é chamada de desconto de duplicatas.

Nos casos das Duplicatas Descontadas em bancos, o representante legal da empresa credora (cedente) coloca no verso da duplicata duas assinaturas; uma referente ao endosso à ordem do novo proprietário e a outra relativa ao aval ou a fiança, que é sua coobrigação de pagamento caso o devedor não a quite.

Nos casos das duplicatas vendidas às empresas de factoring, o representante legal da empresa credora coloca no verso da duplicata apenas o endosso à ordem do novo proprietário.

É importante salientar que a eventual recompra de títulos vendidos sem coobrigação pelas empresas de factoring, pelas companhias de securitizadoras de créditos e pelas demais entidades também pode ser considerada como captação de recursos financeiros.

4.2. COM COOBRIGAÇÃO

A cessão de direitos creditórios ou a venda de créditos ou títulos COM COOBRIGAÇÃO de pagamento fornecida pelo vendedor equivale à captação de recursos financeiros com lastro em títulos e valores mobiliários com compromisso de recomprá-los na data do seu vencimento, caso não sejam quitados pelo devedor.

Diante dessa premissa, deve ser salientado que a captação de recursos do público ou de outras empresas é operação privativa das instituições autorizadas a funcionar pelo BACEN, de conformidade com o disposto nos artigo 17 e 18 da Lei 4.595/1964 e no artigo 1º da Lei 7.492/1986.

Veja mais detalhes sobre as Cessões de Direitos Creditórios lendo o texto correspondente. Veja também o texto sobre Coobrigações e Riscos em Garantias Prestadas - Cessão de Direitos Creditórios com Coobrigação.

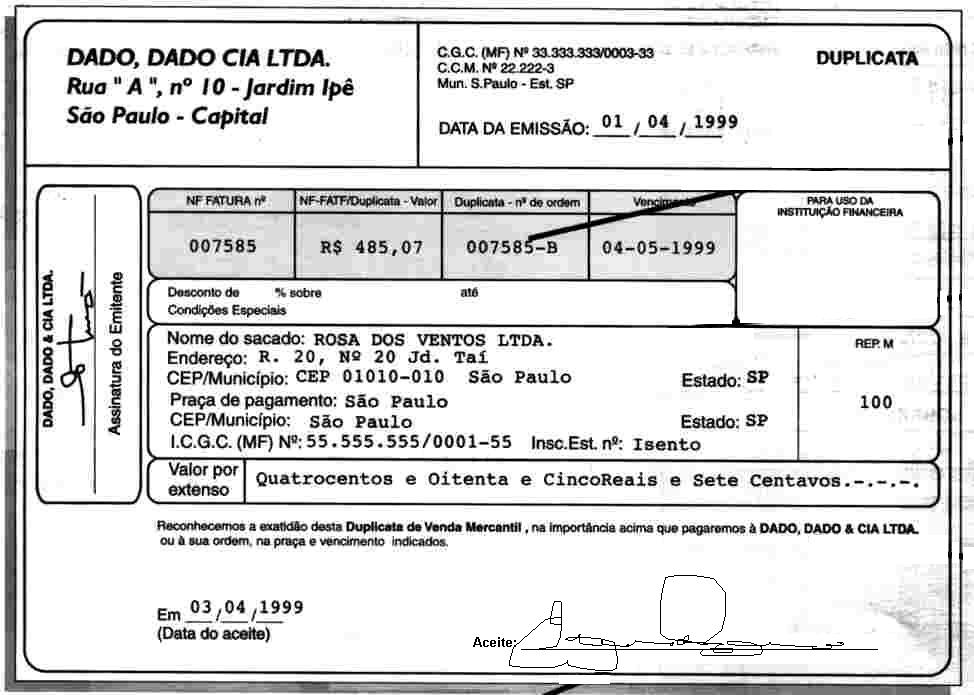

5. MODELO DE DUPLICATA - Site do Cartório do 1º Registro de Títulos e Documentos de Rio Claro - SP

Clique na imagem para ir ao referido site.

Veja também em LEGISLAÇÃO E NORMAS

(...)

Quer ver mais? Assine o Cosif Digital!

NOTA BIBLIOGRÁFICA

PARADA FILHO, Américo Garcia. "DUPLICATA DE FATURA". COSIF Eletrônico - Portal de Contabilidade. São Paulo, 01/08/2006. LEGISLAÇÃO. Disponível em https://www.cosif.com.br/mostra.asp?arquivo=mtvm_duplicata. Acessado segunda-feira, 27 de julho de 2026.

Megale Mídia Interativa Ltda. CNPJ 02.184.104/0001-29.

©1999-2026 Cosif-e Digital. Todos os direitos reservados.