Ano XXVII - 5 de julho de 2026

Esqueceu sua senha?

Experimente por 7 dias sem compromisso!

Conheça as vantagens:

• Conteúdo exclusivo e atualizado

• Acesso único para Pessoa Física

• Acesso multi-usuários para Pessoa Jurídica

• Acesso especial para professores e estudantes universitários

Conheça nossa política de privacidade

Conheça a licença para o usuário

MNI 06-19-00 - Modelos de Duplicatas

MNI - MANUAL ALTERNATIVO DE NORMAS E INSTRUÇÕES - ELABORADO PELO COSIFE

MNI 6 - REGULAMENTOS E DISPOSIÇÕES ESPECIAIS

MNI 6-19 - AS FATURAS E OS MODELOS DE DUPLICATAS

MNI 06-19-00 (Revisada em19/10/2024)

- LEGISLAÇÃO E NORMAS REGULAMENTARES

- CONSIDERAÇÕES SOBRE FATURAS E DUPLICATAS

- PADRONIZAÇÃO DAS DUPLICATAS PELO BANCO CENTRAL DO BRASIL

- MODELOS DE DUPLICADAS

INFORMAÇÕES COMPLEMENTARES

- Nota Fiscal, Fatura, Nota Fiscal Fatura e Duplicata de Fatura

- MTVM - Duplicata de Fatura

- Substituição da Duplicata por Boleto Bancário

- Nota Fiscal Eletrônica = NF-e

- Duplicata Eletrônica, Virtual ou Escritural

- Banco Central Não Regulamentou a Duplicata Escritural - Eletrônica

- Duplicatas Descontadas

- Contabilidade Digital - SPED

- Contabilidade Fiscal e Tributária

1. LEGISLAÇÃO E NORMAS REGULAMENTARES

- Lei 4.595/1964 - Artigo 9º

- Lei 5.474/1968 (artigo 27) - Lei das Duplicatas com suas características básicas

- Resolução CMN 102/1968 - PDF - Aprovou a padronização das DUPLICATAS para facilitar sua microfilmagem especialmente no sistema financeiro quando estas eram dada em garantia de operações de crédito.

- Lei 13.775/2018 - Dispõe sobre a emissão de duplicata sob a forma escritural e altera a Lei 9.492/1997 que versa sobre a competência, regulamenta os serviços concernentes ao protesto de títulos e outros documentos de dívida.

Veja também os seguintes textos elucidativos:

- Substituição da Duplicata pelo Boleto Bancário

- Notas de Negociação utilizadas no sistema financeiro

- O Cheque Pré-Datado em Substituição à Nota Promissória

- MNI 6-14 - Chancela Mecânica para assinatura de Cheques e Duplicatas

2. CONSIDERAÇÕES SOBRE FATURAS E DUPLICATAS

Antes da existência da NF-e - NOTA FISCAL ELETRÔNICA, regulamentada pelo Ajuste SINIEF 007/2005 em razão da criação do SPED - Sistema Público de Escrituração Digital (Veja em Contabilidade Digital), em suas vendas a prazo as empresas de modo geral emitiam Faturas. E, na parte inferior da FATURA já existia a DUPLICATA que também era chamada de "Duplicata de Fatura". Quando a Duplicata eventualmente encontrava-se extraviada, porque era enviada ao comprador para assinatura e devolução ao vendedor da mercadoria ou serviço, era emitida uma TRIPLICATA.

Tipos de Duplicatas existentes:

- Duplicata Mercantil

- Duplicata de Prestação de Serviços

- Duplicata Rural ou do Agronegócio

Existiam três tipos de Fatura:

- Nota Fiscal Fatura: era emitida individualmente para cada operação de venda de mercadorias ou de serviços.

- Fatura (Relação de Notas Fiscais): é emitida para determinado cliente bastante assíduo em todos os meses na qualidade de uma relação de notas fiscais emitidas. Então a Duplicata é emitida pelo valor total das notas fiscais relacionadas. Esse tipo de Fatura ainda pode ser utilizada depois da criação da NF-e - Nota Fiscal Eletrônica.

- INVOICE: é a Fatura internacionalmente conhecida e utilizada no Comércio Exterior. Assim, sendo, não é emitida a duplicata; é emitido Título de Crédito de Exportação.

Nas páginas endereçadas existem informações complementares, inclusive sobre o Desconto de Duplicatas em estabelecimentos Bancários. Também é explicado o funcionamento do serviço de compra e venda de duplicadas (cessão de créditos creditórios) que é realizado pelas empresas de Factoring - Fomento Comercial ou Mercantil.

No financiamento do Comércio Exterior, à semelhança das empresas de factoring no comércio interno, existiam as empresas chamadas de Forfaiting Financial no Brasil regulamentadas como Bancos de Câmbio.

Veja também a função das Sociedades de Crédito ao Microempreendedor e as empresas de pequeno porte que (em tese) foram regulamentadas em substituição às Empresas de Factoring que só podem operar como meros investidores, não podendo captar dinheiro do público.

3. PADRONIZAÇÃO DAS DUPLICATAS PELO BANCO CENTRAL DO BRASIL

A padronização da duplicatas aconteceu pelo mesmo motivo da padronização dos cheques. Visou a adaptação aos sistemas de processamento de dados e especialmente à padronização dos sistemas de armazenamento de documentos mediante a microfilmagem (MNI 6-5).

As duplicatas devem ser confeccionadas na forma e dimensões dos seguintes documentos (Res 102 I,III):

a) "Modelo de Duplicata n. 1" e "Modelo de Duplicata n. 1-A", constantes do CADOC como modelos ns 38030-4 e 38031-3, correspondentes as operações liquidáveis em um só pagamento (valor da duplicata idêntico ao da fatura) (Res 102 I);

b) "Modelo de Duplicata n. 2" e "Modelo de Duplicata n. 2-A", constantes do CADOC como modelos ns 38032-2 e 38033-1, correspondentes as operações com pagamento parcelado, mediante emissão de uma duplicata para cada parcela (Res 102 I);

c) "Modelo de Duplicata n. 3" e "Modelo de Duplicata n. 3-A", constantes do CADOC como modelos ns 38034-0 e 38035-9, correspondentes as operações com pagamento parcelado, mediante emissão de uma só duplicata discriminando as diversas parcelas e respectivos vencimentos (Res 102 I).

As dimensões da duplicata de que trata o item anterior podem variar dentro dos seguintes limites (Res 102 II):

a) altura: mínima de 148 mm (cento e quarenta e oito milímetros) e máxima de 152 mm (cento e cinquenta e dois milímetros) (Res 102 II);

b) largura: mínima de 203 mm (duzentos e três milímetros) e máxima de 210 mm (duzentos e dez milímetros) (Res 102 II).

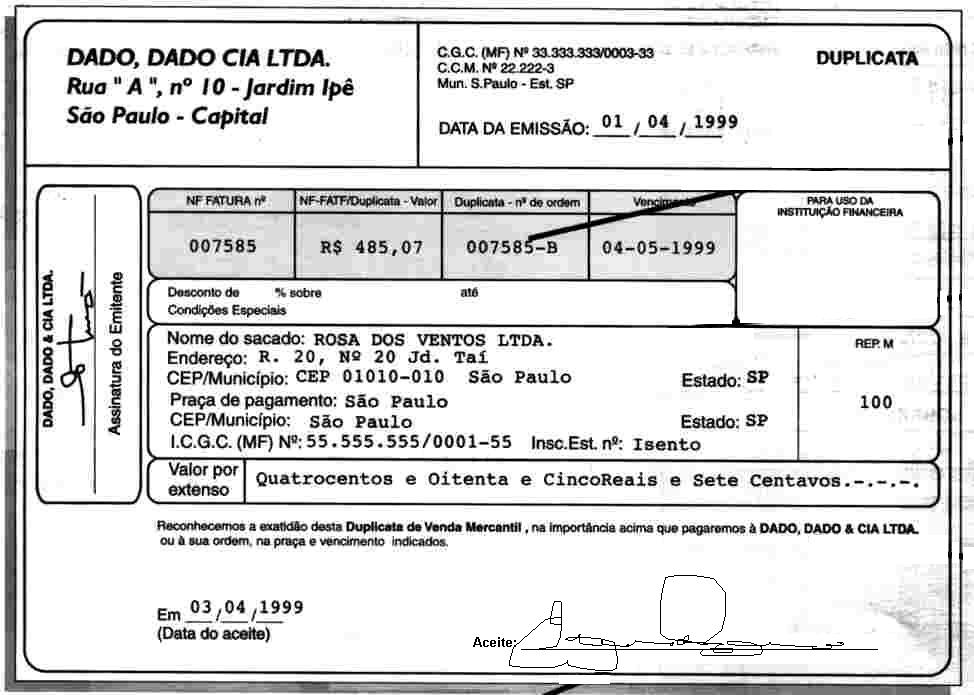

- Duplicata Mercantil

- Duplicata de Prestação de Serviços

- Duplicata Rural

- Duplicata Mercantil - Site do Cartório do 1º Registro de Títulos e Documentos de Rio Claro - SP

{kind=link}

(...)

Quer ver mais? Assine o Cosif Digital!

NOTA BIBLIOGRÁFICA

PARADA FILHO, Américo Garcia. "MNI 06-19-00 - Modelos de Duplicatas". COSIF Eletrônico - Portal de Contabilidade. São Paulo, 01/10/2002. CONTABILIDADE. Disponível em https://www.cosif.com.br/mostra.asp?arquivo=mni061900. Acessado domingo, 5 de julho de 2026.

Megale Mídia Interativa Ltda. CNPJ 02.184.104/0001-29.

©1999-2026 Cosif-e Digital. Todos os direitos reservados.